野村:维持锦欣生殖买入评级 目标价升至8.9港元

野村发布研究报告称,维持锦欣生殖(01951)“买入”评级,考虑到需求复苏及新收购医院带来贡献,将2023/24财年收入预测升2%/9%,净利润预测则增5%/13%,目标价由8.71港元上调至8.9港元。

该行预计,集团2022财年营业收入同比增长25%,净利润同比增长4%,又估计总收入将同比增25%至22.9亿元,比市场预期的24.7亿元低7%,意味着公司将在下半财年获得11.6亿元收入,同比增长18%,这主要是由于成都和深圳业务受到影响,尤其是去年第四季。

“野村:维持锦欣生殖买入评级 目标价升至8.9港元” 的相關文章

实探上演“全武行”的越博动力总部:办公室恢复平静,员工“提心吊胆”

来源:华夏时报 12月8日晚间,越博动力发布了关于重大事项的公告,针对前一日公司召开的第三届董事会第十四次会议情况以及公司收到的员工《声明》进行了披露。 公告显示,12月7日召开的公司第...

业绩大回血!百亿私募净值暴涨,新产品备案热情高涨!手握"子弹"等待进场

今年表现惨淡、一度巨亏的私募基金,终于等来了业绩大反弹! 据渠道和第三方机构的数据显示,由于11月份股市的强势回升,百亿私募业绩大幅回暖,景林、高毅、淡水泉等头部私募业绩飙升,单月净值回升超...

1.1万亿美元债券面临风险 日本央行若转向 或掀起一场银行业风暴?

财联社12月13日讯(编辑 潇湘)随着日本通胀率在近期出现持续攀升,日本债市的流动性问题也日益被放大,有关日本央行将转变宽松货币政策的猜测,在过去几周可谓不绝于耳。然而日本金融监管机构眼下似乎也正...

吴尊友:“新十条”政策出台时间是三年来全球每周报告死亡人数最低时点

财联社12月17日电,中国疾病预防控制中心流行病学首席专家吴尊友在“《财经》年会2023:预测与战略” 上表示,“新十条”政策出台的时间,是三年来全球每周报告死亡人数最低的时点。如果按照全球奥密克...

年末硅料价格继续下探 大厂持续观望仍未签单为哪般

作者: 陆如意 12月19日,半导体资讯机构集邦咨询发布了最新的光伏产业供应链价格报告。 集邦咨询披露的数据显示,12月7日至12月14日期间,单晶致密料价格从前一周的292元/千克跌至2...

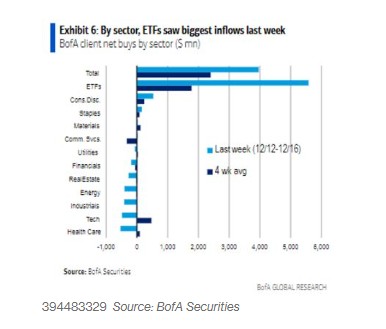

美银:过去五年ETF成香饽饽 科技股正被大量抛出

美银策略师表示,该行客户上周买入了28亿美元的美股,这已是连续第六周买入,其中大量交易所交易基金(ETF)被买入而科技股被大量抛出。 自2017年以来,在连续五周单一美股买入之后,美银投资者向...