招商证券:半导体下游需求复苏仍待观察 关注新技术与热点主线

智通财经APP获悉,招商证券(600999)发布研究报告层称,基于该行的研究框架与产业数据跟踪,当前半导体需求端仍然呈现结构分化趋势,以手机/IoT/PC为代表的消费类需求当前仍显疲弱,半导体行业尤其是消费类去库压力仍然较大,但已有边际改善。 2023年中半导体产业链库存有望去化完成,建议持续关注需求和库存边际变化,并关注AIGC和Chiplet等技术趋势对于半导体行业带来的边际提升,静待行业景气拐点,并把握板块投资的提前布局时机。

从确定性、景气度和估值三因素框架下,重点聚焦三条主线:1)把握确定性+估值组合,可以关注跌幅较深、有望受益于行业周期性拐点来临的消费类设计公司;2)把握确定性+景气度组合,关注下游主要覆盖汽车/光伏/储能等相对景气赛道的优质半导体公司;3)关注国产替代逻辑持续加强的设备、材料、零部件以及先进制程主芯片等公司:

招商证券主要观点如下:

行业景气跟踪:消费类需求整体疲弱,汽车/光伏等保持相对景气。

1、需求端:手机/PC/可穿戴等消费类需求疲软,新能源汽车/光伏等半导体需求较强。手机:IDC最新预测23年全球/中国智能手机出货量都将下滑1.1%,下半年有望迎来反弹,产业链关注Q2新机情况;PC:22Q4全球出货量同比大跌28%,IDC预计成品及零部件库存仍是重要问题,预测23年出货量同比略降0.1%。可穿戴:22年全球出货量-3.3%,IDC预计23年将同比+4.6%。汽车:受部分消费提前透支和传统燃油车购置税及新能源汽车补贴政策退出影响,加之1月恰逢我国春节假期,1月乘用车环比-35.2%/同比-32.9%;新能源汽车环比-49.9%/同比-6.3%,市占率环比下滑到24.7%,预计Q1终端需求将承受较大压力。服务器:北美前四大云服务供应商下修服务器采购量指引,预计23年全球服务器出货量同比增速降至1.87%。

2、库存端:半导体行业整体库存调整持续,关注产业复苏对于库存去化的影响。此前安卓手机产业链渠道库存压力较大,在历经Q2~Q4的大幅库存去化之后,目前手机厂的国内终端产品库存已逐渐接近安全水位、芯片库存也已大幅去化,去库压力减弱。全球IDM厂商22Q4库存环比下降,手机和PC链芯片厂商库存和DOI再度环比提升。海外MCU厂商22Q4库存环比提升,DOI处安全水位,模拟芯片厂商库存创近五年新高,DOI环比提升但仍相对安全,功率器件厂商DOI 22Q4库存和DOI均环比增长创近五年新高。

3、供给端:全球晶圆产线22Q4产能利用率环比持续下滑,晶圆出货量环比下滑。TSMC和UMC等22Q4产能利用率环比下滑,UMC 22Q4稼动率骤降超10ppts至90%,指引23Q1稼动率大幅下滑至70%,TSMC和UMC 22Q4晶圆出货量分别环比下滑7%和15%;存储厂商美光、SK海力士等均主动下调产能利用率以加速减产,全球晶圆产线扩张进度减缓,2023年整体Capex预期明显下滑;设备与材料方面,2023年全球存储设备支出明显下滑,22Q4整体硅片供需已经趋于缓和,但由于汽车等市场需求依旧旺盛,因此环球晶圆等硅片厂依旧保持原有扩产节奏。

4、价格端:2月DXI指数继续下探,中国台湾厂商调降MCU价格,模拟芯片渠道价格环比整体平稳。2月DXI指数有所下降,2月底指数较月初下跌7%,但部分DRAM和NAND现货价格跌幅逐渐减小;利基NOR和DRAM价格预计23Q1下降较多,但旺宏华邦电等预期23Q1或将为NOR价格谷底,EEPROM价格仍维持相对稳定。22Q4 MCU交货周期持续缩短,1-2月中国台湾厂商新唐、盛群等仍在调降价格,盛群预计将对经销商价格调低10%左右;模拟芯片产品渠道价格整体趋向稳定。

5、销售端:全球半导体月度销售额同环比跌幅持续扩大,23H1销售预期整体承压。SIA数据显示23M1全球半导体销售额为413亿美元,同比-18.6%/环比-4.84%,其中中国23M1销售同比-31.6%,美洲和亚太地区分别同比-12.4%/-19.5%。IDC预期2023年全球半导体总营收将衰退5.3%。

产业链跟踪:大部分板块业绩持续承压,建议关注细分景气赛道。

1、汽车半导体:2月新能源车销量环比提升,未来十年半导体下游增速最快的赛道。2月新能源汽车销量整体环比上行,主要系国内市场1月基数较低。特斯拉投资者日活动表示下一代动力系统SiC晶体管会减少75%,该行预计主要出于成本因素的考虑,但长远看来,随着SiC成本改善,在汽车领域渗透率会持续提升、光伏应用上量,未来整体行业市场空间仍然可期。

2、设计/IDM:业绩持续分化,关注板块复苏和景气赛道带来的边际提升。

1)处理器:国内消费类SoC厂商22年业绩整体不佳,英伟达预计数据中心和游戏市场望转暖。全球处理器大厂均表示目前手机和PC等消费类市场需求疲软持续,英伟达FY23Q4业绩符合预期,预计下一季度数据中心和游戏等4个主要市场都将环比增长,数据中心增长主要系公司多款产品即将上市且H100顺利爬坡、生成式AI将刺激CSP和初创企业的需求以及企业上云的进程将会恢复。游戏市场增长主要系预计中国的游戏市场逐渐复苏且库存调整即将结束。国内大部分SoC芯片厂商表示全年营收均出现下降,同时受消费类需求疲软影响全年利润水平大幅降低。

2)MCU:国内部分公司23H1库存或将维持高位,2023年汽车产品供需预计依然偏紧。车规MCU供需依然偏紧,厂商积极补库,海外厂商MCU价格依旧坚挺。瑞萨/NXP的MCU汽车/工业占比较高,ST等逐步将产能从消费向工业/汽车倾斜,海外原厂价格表现健康;消费/家电MCU库存仍较高,中国台湾新唐/盛群计划继续调降价格,中颖电子(300327)也表示家电类等产品存在一定价格压力。由于MCU厂商减少投片量,叠加国内疫情解封,消费类等需求有望在23Q2逐步复苏。Q4单季来看,峰

“招商证券:半导体下游需求复苏仍待观察 关注新技术与热点主线” 的相關文章

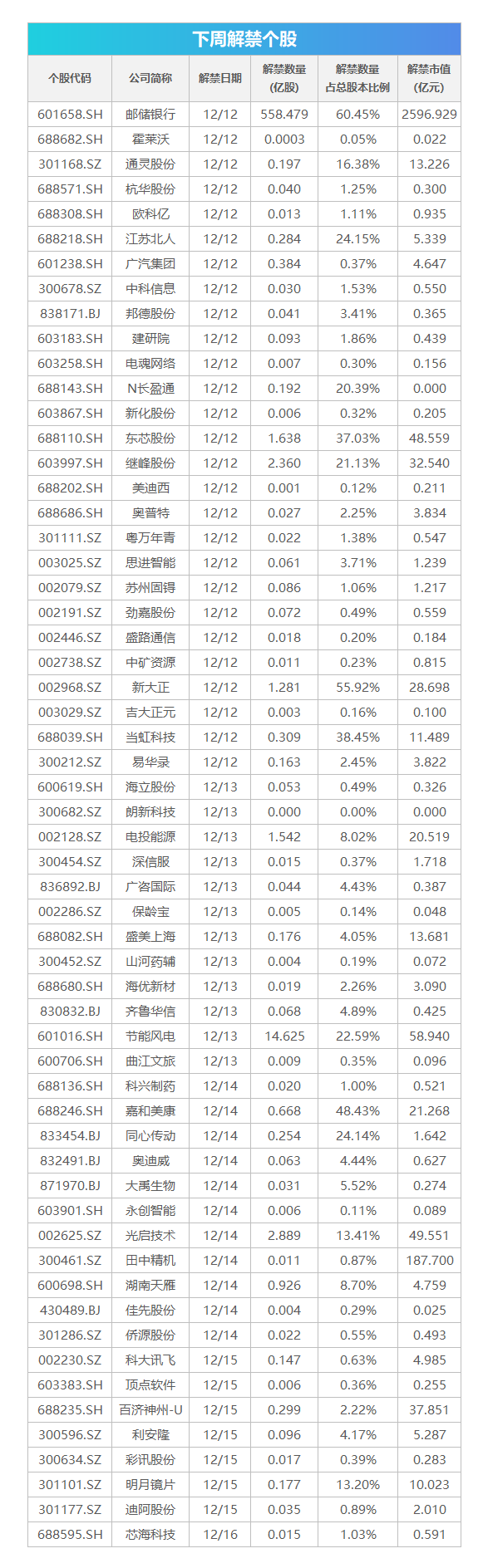

下周影响市场重要资讯前瞻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 深市核心指数12日调整样本股;《保险保障基金管理办法》12日起实施;11月M2增速或有所回落;11月经济数据将公布;美...

德勤预计香港明年新股上市集资额增至2300亿港元

《香港经济日报》12月14日消息,虽然香港下半年新股数目回暖,但德勤中国料全年新股集资额仍按年下跌7成,达到1020亿港元,创10年低位,上市宗数跌15%至82宗,排名升至第四位。德勤中国预计,受...

Mysteel解读:新冠三年,猪肉消费水平及模式均有转变

我的钢铁网 【导语】新冠肺炎持续三年,对国内多个行业造成巨大冲击,对经济影响深远,从而导致居民收入减少,映射到猪肉消费,无论是终端消费能力,还是消费模式均,都发生了转变。下面来了解一下,目前...

12月16日美股成交前20:马斯克封禁记者账号,欧盟警告将制裁推特

北京时间17日凌晨,美股周五收跌,三大股指均录得连续第二周下滑。投资者越来越担心美联储坚持激进加息政策将使美国经济在明年陷入衰退,因此在年底前继续抛售股票。 道指跌281.76点,跌幅为0.8...

阿根廷点球大战击败法国,梅西首夺大力神杯加冕第三代球王

点球大战中,随着蒙铁尔的一记精确制导,潘帕斯雄鹰彻底掀翻高卢雄鸡,胜利的欢呼声回响在卢赛尔体育场上空,时隔36年,阿根廷队王者归来,梅西夺得梦寐以求的大力神杯,接过马拉多纳的权杖,正式加冕第三代球...

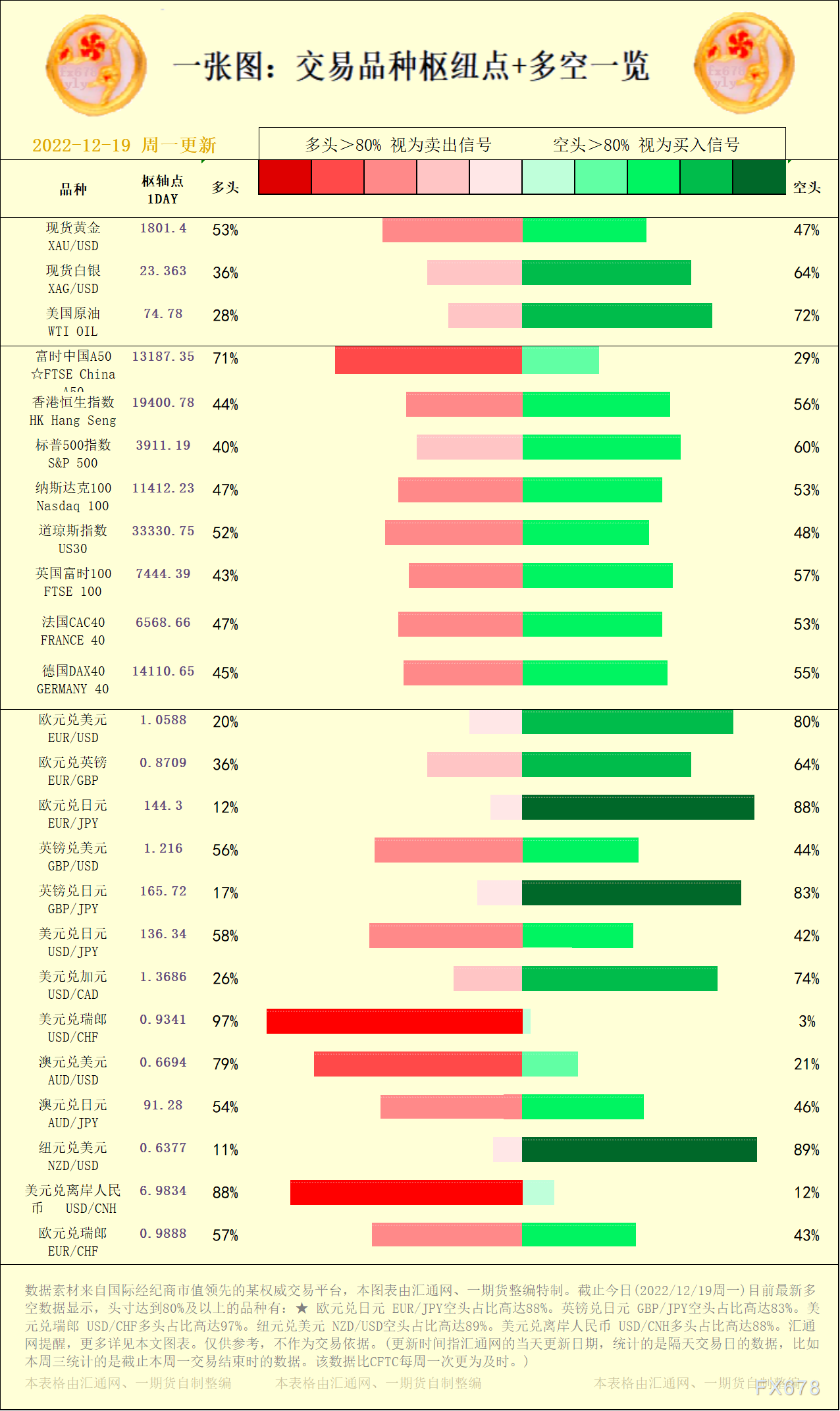

一张图:交易品种枢纽点+多空占比一览(2022/12/19周一)

汇通财经APP讯——一张图:交易品种枢纽点+多空占比一览。今日(2022/12/19周一)最新出炉的截止上周四(12月15日)交易结束时的数据显示,头寸达到80%及以上的品种有:★ 欧元兑日元 E...