中欧基金:资本市场可能在春节前有序修复

一周市场回顾

Ø 上周沪深300指数下跌3.19%,上证综指下跌3.85%,深证成指下跌3.94%,创业板指下跌3.69%;分行业来看,上周无上涨板块。

上周跌幅前三为:

Ø 电力设备板块(-6.03%)跌幅第一,主因硅料价格持续下跌,引发行业供给超限担忧;

Ø 电子板块(-5.86%)跌幅第二,主因半导体受到美国等约束及行业需求不及预期;

Ø 建筑装饰板块(-5.84%)跌幅第三,主因房地产链行业利好前期反应较为充分。

(数据来源:wind,截止日期:2022/12/23)

Ø 中欧观点

全国各地正在逐步进入第一波疫情爬坡阶段,海外市场受到日本央行超预期调整YCC 政策波动加大,A股市场受到双重因素影响再次进入调整期。国内疫情确诊的持续增加带来市场对经济复苏的短期犹疑,同时日均成交额的大幅下降也使得高估值的成长行业领跌。疫情在高线城市的快速蔓延有望在明年一季度陆续达峰,后续中国经济摆脱疫情影响的预期有望提升,或会带动市场低迷的成交量在明年春节前逐渐恢复。由于疫情的冲击往往会持续数轮,疫情受损领域的复苏并非一帆风顺。此外,三年疫情也带来了行业表现和经济结构的变化,选择更受益经济改善方向的行业比寻找疫情中受损行业的修复更加有利。自下而上角度出发,由于内需是未来主要的宏观驱动因素,国内业务在营收中的占比越高,企业受益政策而实现复苏的确定性越强。综合而言,建议持续关注复苏预期驱动的A股周期类行业。

配置建议

中长期来看,明年防疫政策有望在疫情的反复中逐渐探索并持续优化,虽然其道阻且长,但中长期向着对经济活动有利的方向迈进。经济企稳预期之下,周期行业的估值有望先于经济数据的改善提前获得修复。建议关注其中受益政策预期的金融和地产链消费;投资端复工预期带动的建材和建筑行业以及可选消费相关的线下娱乐、白酒等。

对于债券市场,经济中期回升是大概率事件,这决定了中期维度股优于债,利率整体上行。短期内,政策利空落地,同时弱现实会持续,一季度不排除有降息可能,理财赎回高峰基本过去,短期关注做多机会,前期超跌的中短端利率或将迎来修复行情。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。

“中欧基金:资本市场可能在春节前有序修复” 的相關文章

俄外交部宣布禁止200名加拿大公民入境

当地时间12月9日,俄罗斯外交部针对加拿大的制裁措施作出回应,宣布禁止200名加拿大公民入境。其中包括高级官员、退休和现任议员、执法人员、专家学者等。(总台记者 王德禄 王斌)...

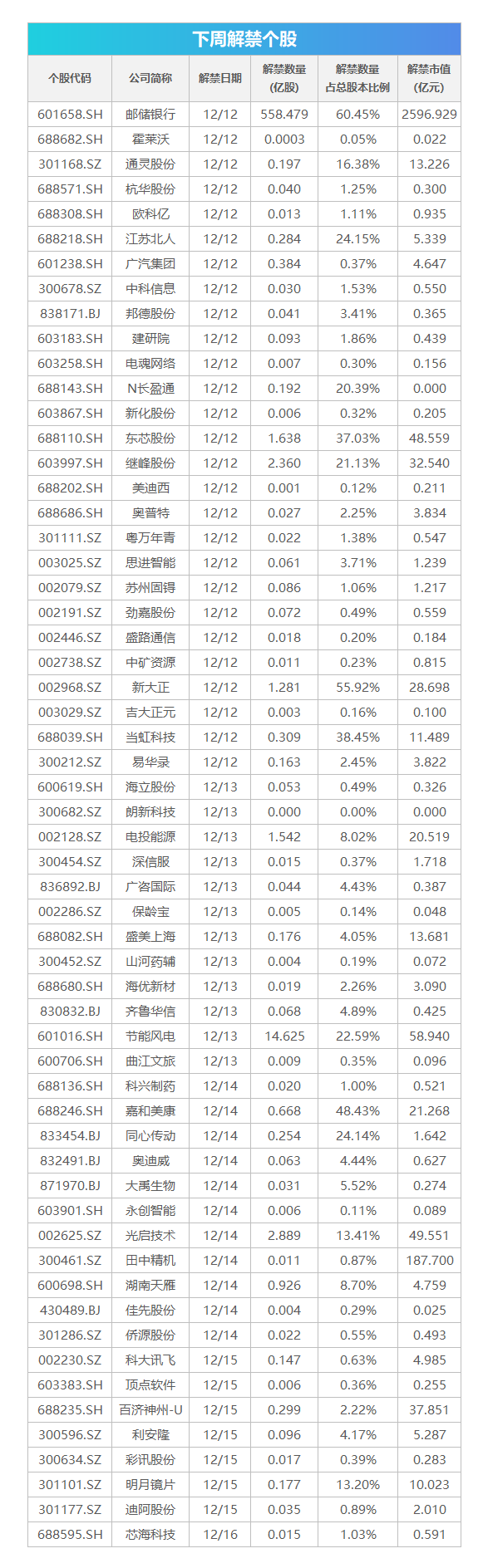

下周影响市场重要资讯前瞻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 深市核心指数12日调整样本股;《保险保障基金管理办法》12日起实施;11月M2增速或有所回落;11月经济数据将公布;美...

三星Galaxy S23和S23+或仅提供8GB内存版本

新酷产品第一时间免费试玩,还有众多优质达人分享独到生活经验,快来新浪众测,体验各领域最前沿、最有趣、最好玩的产品吧~!下载客户端还能获得专享福利哦! 本文来自太平洋电脑网 据此前有关信息,...

奥美医疗:监事会主席配偶短线交易违规,获利2860元已上缴公司

奥美医疗12月13日公告,公司于近日收到公司监事会主席冯世海出具的《关于本人亲属误操作卖出公司股票构成短线交易的情况及致歉说明》,冯世海的配偶裴春梅于12月8日因误操作卖出公司股票2000股,构成...

金价反弹 黄金回收业务也火了

证券时报记者 吴家明 最近一段时间,国际金价出现了反弹迹象。不同于此前的“淘金热”,黄金回收业务此时也“火”了。 价格标准不一 “今天的饰品金价是每克404元,回收黄金的价格是当日金价...

透视平安寿险创新渠道改革 构建新的增长曲线

中国平安寿险持续深化转型,改革成效显现。 面临客户需求升级、人口红利变化、老龄化趋势加速的机遇与挑战,经过三年探索,“渠道+产品”改革路径清晰,中国平安寿险改革正在构建新的增长曲线。 值得...