陕西煤业(601225):预告22年扣非业绩增长37%-47% Q4彬长矿业集团并表增厚盈利

核心观点: 预告22 年扣非业绩增长37%-47%,Q4 彬长矿业集团并表增厚盈利。 公司发布业绩预增公告,公司预计2022 年实现归母净利润340-362 亿元,同比+58%至+68%;扣非净利润280-302 亿元,同比+37%至+47%(重述后)。公司业绩预增主要原因:①2022 年度受市场供求关系影响,煤炭价格高位运行,公司煤炭售价同比大幅上涨。②隆基绿能会计核算方法变更以及处置部分隆基绿能股份获得投资收益。③2022 年同一控制下收购陕西彬长矿业集团有限公司,该公司业绩比上年大幅增加(21 年和22M1-7 利润总额分别为4.3 和12.3 亿元)。测算Q4 公司归母净利润56.9-78.9 亿元,同比-17%至+15%,环比+53%至+113%;扣非净利润54.7-76.7 亿元,同比-7%至+30%,环比-27%至+2%,Q4 业绩预告中值环比下滑,预计主要由于成本费用偏高。 公司优势:资源优势+盈利能力+分红能力。从资源优势看,公司可采年限70 年以上。由于先进大矿产能核增及集团注入,公司在产矿仍有增长空间;此外拟建小壕兔煤矿产能2000 万吨以上,长期看集团优质资源也存在进一步整合空间,资源优势持续强化。从盈利能力看,公司部分煤矿可作为化工煤和配焦煤使用,综合售价具备优势,且成本控制也较好,因此吨煤净利达到300 元/吨以上位列各公司首位。从分红看,20-21 年公司实际分红率达到52%和62%,22-24 年分红进一步提升至不低于当年可供分配利润的60%,分红收益率较高。 盈利预测和投资建议:盈利稳健分红较高,中长期估值提升空间大。 公司资源禀赋优异,盈利能力突出,高分红进一步凸显优质公司价值,中长期看公司后备资源优势丰富。预计公司 2022-2024 年归母净利润分别350.7、333.7 和350.3 亿元,维持公司合理价值27.5 元/股的观点不变,维持“买入”评级。 风险提示。下游需求表现低预期,煤价超预期下跌,公司成本费用超预期上涨等。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

“陕西煤业(601225):预告22年扣非业绩增长37%-47% Q4彬长矿业集团并表增厚盈利” 的相關文章

俄外交部宣布禁止200名加拿大公民入境

当地时间12月9日,俄罗斯外交部针对加拿大的制裁措施作出回应,宣布禁止200名加拿大公民入境。其中包括高级官员、退休和现任议员、执法人员、专家学者等。(总台记者 王德禄 王斌)...

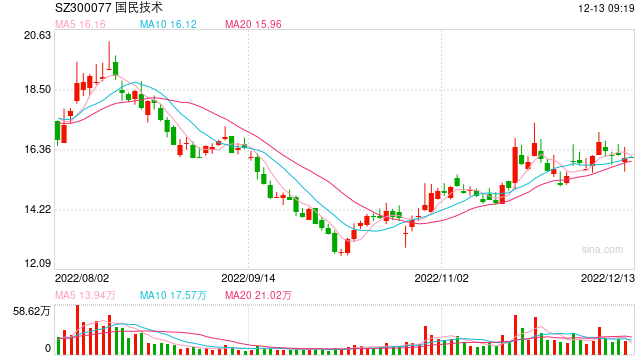

证监会立案 国民技术董事涉嫌内幕交易

12月12日晚,国民技术公告,董事俞鹂因涉嫌内幕交易公司股票,被中国证监会立案。 值得注意的是,俞鹂在多家公司担任独立董事。其中,*ST海核当晚也就该事项发布公告,但不涉及*ST海核股票。此...

德勤预计香港明年新股上市集资额增至2300亿港元

《香港经济日报》12月14日消息,虽然香港下半年新股数目回暖,但德勤中国料全年新股集资额仍按年下跌7成,达到1020亿港元,创10年低位,上市宗数跌15%至82宗,排名升至第四位。德勤中国预计,受...

欧洲央行如期加息50个基点 将在明年审慎启动QT

来源:金十数据 欧洲央行认为,利率仍需以稳定的速度大幅上升,其将比美联储走得更远。 北京时间周四晚21点15分,欧洲央行公布利率决议,将三大主要利率均上调50个基点,符合市场预期,利率水平...

Mysteel解读:新冠三年,猪肉消费水平及模式均有转变

我的钢铁网 【导语】新冠肺炎持续三年,对国内多个行业造成巨大冲击,对经济影响深远,从而导致居民收入减少,映射到猪肉消费,无论是终端消费能力,还是消费模式均,都发生了转变。下面来了解一下,目前...

邦达亚洲:美元反弹油价回落 美元加元反弹收涨

12月16日,周四,美国商务部公布的数据显示,美国11月零售销售环比为-0.6%,低于市场预期的-0.2%,前值为1.3%,环比增速创去年12月以来最小纪录。扣除汽车和汽油后,11月核心零售销售环比为...